Carbon Management in Deutschland (II): Emissionen, Potenziale und Kosten für CCUS

In diesem zweiten Artikel der Serie über Kohlendioxidabscheidung, -nutzung und -speicherung (CCUS) in Deutschland analysiert carboneer die Emissionsprofile der deutschen Industrie und die damit verbundenen CCS-Potenziale und -Kosten. Lesen Sie den ersten Artikel über die Entwicklungen zu Carbon Management in Deutschland aus klimapolitischer Perspektive hier. Folgen Sie carboneer, um Zugriff auf alle Artikel zum historischen und politischen Kontext des Themas und zu Entwicklungen und Auswirkungen auf die Sektoren Stahl, Zement, Kalk, Chemikalien und Müllverbrennung zu haben.

Fokus auf industrielle Emissionen

CCUS-Aktivitäten im Energiesektor, insbesondere bei Stromerzeugung in Kohle- und Gaskraftwerken, werden höchstwahrscheinlich keinen Einzug in die Carbon Management Strategie (CMS) Deutschlands finden, da diese auf residuale, schwer zu dekarbonisierende und prozessbezogene Emissionen im Industriesektor ausgerichtet ist. Dennoch ist der Energiesektor der größte Verursacher von deutschen CO2-Emissionen: Im Jahr 2021 emittierte der Energiesektor 238 Mt CO2, was 35% der Gesamtemissionen entspricht. Die meisten Emissionen aus bestehenden Kohle- und Gaskraftwerken dürften jedoch durch erneuerbare Quellen oder die Nutzung von grünem Wasserstoff ersetzt werden, was den Anwendungsbereich für CCUS begrenzt. Dennoch hat auch dieser Sektor Potenzial, hauptsächlich durch CCUS-Anwendungen in Müll- und Biomassekraftwerken.

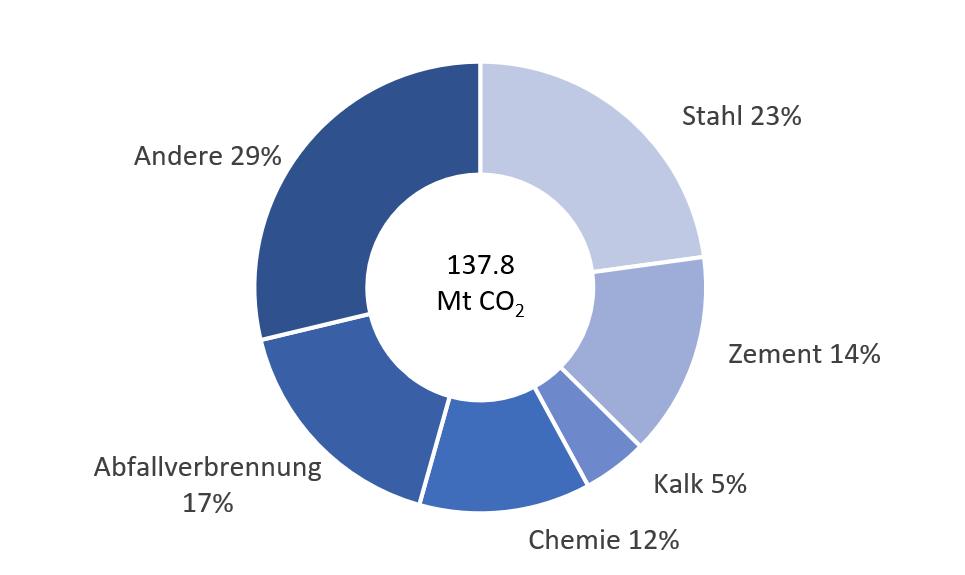

Der Schwerpunkt von CCUS-Aktivitäten wird daher auf dem Industriesektor liegen, dem zweitgrößten Verursacher von CO2-Emissionen in Deutschland. Im Jahr 2021 waren industrielle Anlagen für 168 Mt CO2-Emissionen verantwortlich, was 25% der Gesamtemissionen entspricht. Der größte Teil der industriellen Emissionen stammt von großen Anlagen, die dem EU Emissionshandelssystem unterliegen, sowie von Müllverbrennungsanlagen. Diese Anlagen emittierten im Jahr 2021 insgesamt 137,8 Mt CO2 (vgl. Abbildung 1), wobei die größten Anteile aus der Stahlproduktion (31,5 Mt), der Müllverbrennung (23,3 Mt), der Zementproduktion (20,1 Mt), dem Chemiesektor (16,9 Mt) und Kalkherstellung (6,4 Mt) stammen.

Das CCS-Potenzial im Industriesektor in Deutschland

Dreiviertel der Industrieemissionen stammen aus dem Energieverbrauch und sollen vor allem durch erneuerbare Energien und Energieeffizienzmaßnahmen reduziert werden. Etwa ein Viertel der industriellen Emissionen sind prozessbezogen und kommen aus der Verwendung kohlenstoffhaltiger Materialien in der Produktion. Prozessemissionen sind schwer zu vermeiden, und die fünf großen Klimaneutralitätsstudien für Deutschland (siehe Teil I) betonen die bedeutende Rolle von CCUS für die Emissionsminderung und von CO2-Recycling in der Industrie.

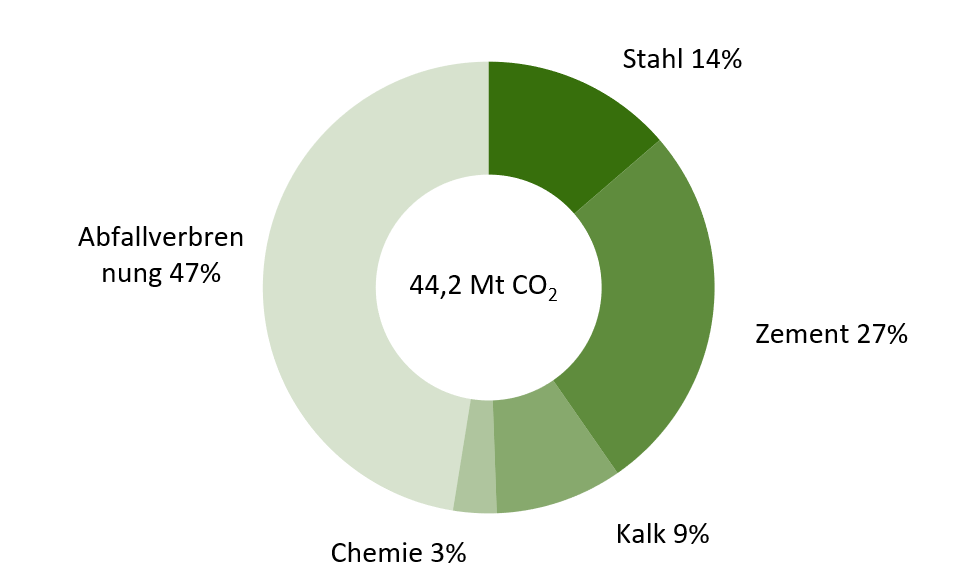

Bei der Berechnung des CCS-Potenzials ist zu beachten, dass nicht alle prozessbezogenen Emissionen abgeschieden werden können. Abhängig von Branche und der Verteilung der Emissionsquellen liegt der Anteil abscheidbarer Emissionen zwischen 45% in der Chemieindustrie und 90% für Müllverbrennungsanlagen. Nach dieser Methodik beläuft sich die Menge der technisch abscheidbaren CO2-Emissionen aus großen Industrie- und Müllverbrennungsanlagen in Deutschland auf 44,2 Mt (vgl. Abbildung 2).

Unter Berücksichtigung der wirtschaftlichen Machbarkeit und alternativer technologischer Wege zur Dekarbonisierung schrumpft das letztlich relevante CCS-Potenzial noch weiter. Während Emissionen bei Herstellung von Kalk und Zement und bei der Müllverbrennung abgeschieden werden müssen, da es an technologischen Alternativen mangelt, könnte grüner Wasserstoff die primäre Dekarbonisierungsroute für die Stahlproduktion werden. Die Chemieindustrie wird weiterhin auf kohlenstoffhaltige Materialien angewiesen sein, um Grundchemikalien herzustellen, könnte jedoch auf biogene und atmosphärische Kohlentstoffquellen umstellen oder auf recyclierten Kohlenstoff aus anderen Industriesektoren setzen. Eine detailliertere Analyse der verschiedenen Sektoren und ihrer Attraktivität für CCUS wird in zukünftigen Artikeln dieser Serie folgen.

Infrastruktur und Kosten

Um den Transport von abgeschiedenem CO2 zu potenziellen Speicherstandorten oder Verbrauchern zu ermöglichen, ist geeignete Infrastruktur erforderlich. Die Entwicklung der CO2-Transportinfrastruktur ist entscheidend für den Erfolg von Carbon Management, und das Tempo ihrer Entwicklung kann den gesamten Fortschritt von CCUS-Anwendungen erheblich beeinflussen. Bis 2030 sind in Deutschland erste groß angelegte CO2-Transportinfrastrukturen erforderlich. Der Transportmodus hängt dabei von Menge und dem beabsichtigten Verwendungszweck des CO2 ab. Transport per Schiene, Lastwagen, Schiff und Pipelines können geeignete Optionen sein. Pipelines sind besonders für große Industriestandorte und CCUS-Cluster geeignet, wenn erhebliche Mengen CO2 über längere Strecken zu Speicheranlagen oder anderen Industriesenken transportiert werden müssen. Für dezentrale Standorte wie Kalk- und Zementwerke muss jedoch noch der effizienteste Umgang mit abgeschiedenen CO2 gefunden werden. Die lokale Herstellung synthetischer Kraftstoffe ist eine der möglichen Optionen. Ein landesweites CO2-Pipelinenetz, das alle Hauptemissionsquellen verbindet, wird sich in Deutschland voraussichtlich nicht entwickeln. Pipelines für große Industriecluster werden mittel- bis langfristig jedoch notwendig sein. Darüber hinaus arbeiten einige Öl- und Gasunternehmen bereits an der Entwicklung von Pipelines zum Export von in Deutschland abgeschiedenen CO2 zu Speicherstandorten in der Nordsee.

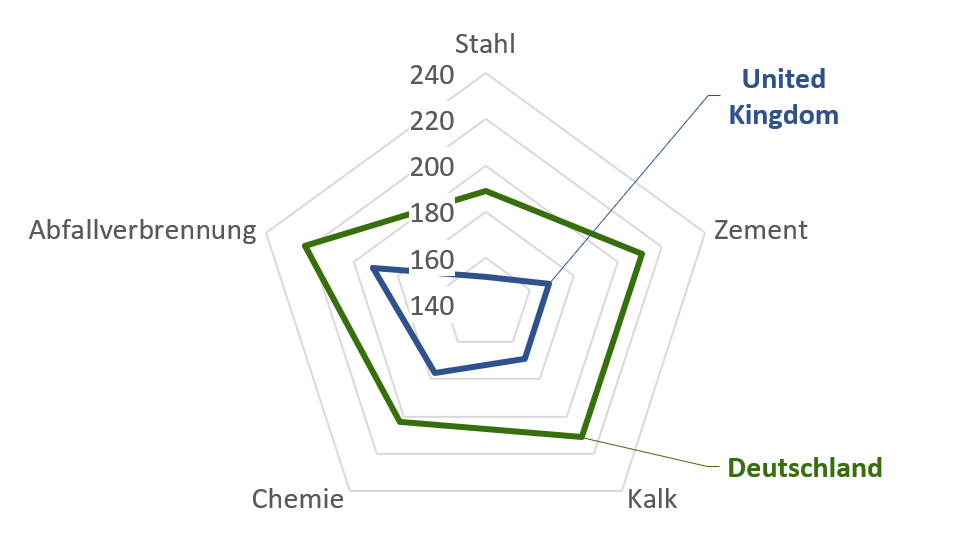

Die Kosten für CCS (einschließlich Abscheidung, Transport und Speicherung) sind über die verschiedenen Sektoren hinweg relativ homogen. Die derzeitige Nichtverfügbarkeit von Speicherkapazitäten in Deutschland macht eine Implementierung relativ teuer (vgl. Abbildung 3) im Vergleich zu einem Land wie dem Vereinigten Königreich, das besseren Zugang zu Speicherstandorten hat (z. B. in der Nordsee). Hohe Kosten von etwa 200 EUR/t CO2 für CCS-Anwendungen in Deutschland deuten bereits auf die Notwendigkeit von Anreiz- und Unterstützungsmechanismen hin, um das Carbon Management im industriellen Maßstab umzusetzen.

Politiker in Deutschland müssen die Entscheidung treffen, ob erschöpfte Erdgasreservoire und saline Aquifere in Norddeutschland und unter der deutschen Nordsee geeignete CO2-Speicherstandorte sind oder ob der Export von CO2 durch internationale Kooperation und die Speicherung in der Nordsee und der Norwegischen See eine politisch akzeptablere Option darstellt.

In den kommenden Artikeln dieser Serie untersuchen wir die Attraktivität der oben genannten Industriesektoren für CCS-Anwendungen anhand von Indikatoren wie dem regulatorischen Rahmen, konkurrierenden Dekarbonisierungsoptionen und anderen sektorspezifischen Merkmalen.

Dieser Artikel basiert auf einer Studie von carboneer für den Trade Commissioner Service der Botschaft von Kanada in Deutschland.

Quellen:

CATF (2022) The cost of carbon capture and storage in Europe. Available at: https://www.catf.us/ccs-cost-tool/ (Accessed: 27 March 2023).

DEHSt (2022) Treibhausgasemissionen 2021: Emissionshandelspflichtige stationäre Anlagen und Luftverkehr in Deutschland (VET-Bericht 2021). Available at: https://www.dehst.de/SharedDocs/downloads/DE/publikationen/VET-Bericht-2021.pdf?__blob=publicationFile&v=7 (Accessed: 27 March 2023).

EEA (2022) Industrial Reporting database, May 2022, 7 March. Available at: https://www.eea.europa.eu/data-and-maps/data/industrial-reporting-under-the-industrial-6 (Accessed: 27 March 2023).