carboneer

carboneerGrößtes Update des EU-Emissionshandels seit Jahren, Teil II: EU EHS II, Einnahmen und Fazit

Ein Großteil der Klimaambitionen der EU hängt vom Europäischen Emissionshandelssystem (EU EHS) ab. Im Dezember 2022 erzielten der Europäische Rat und das Europäische Parlament wichtige Einigungen über die “Fit for 55”-Vorschläge. Konkret geht es um neue Regeln für das bestehende EU-Emissionshandelssystem (EU EHS I), die Einführung eines CO2-Grenzausgleichmechanismus (carbon border adjustment mechanism – CBAM) und die Einführung eines neuen EU-Emissionshandelssystems für Emissionen aus Gebäuden und dem Straßenverkehr. Mit der Umsetzung dieser Änderungen kann die EU ihren Klimazielen für 2030 ein gutes Stück näherkommen, aber es bleiben Fragezeichen.

Im ersten Teil dieser Reihe haben wir uns mit den Änderungen für das EU EHS I, den kostenlosen Zuteilungen und CBAM beschäftigt. In diesem zweiten Artikel beleuchten wir das neue EU EHS II für den Straßenverkehr und Gebäude sowie die Verwendung der Einnahmen aus der Versteigerung von Emissionszertifikaten durch die Regierungen.

Das EU EHS II: Bepreisung von CO2-Emissionen von Gebäuden, Straßenverkehr und Kraftstoffen in anderen Sektoren

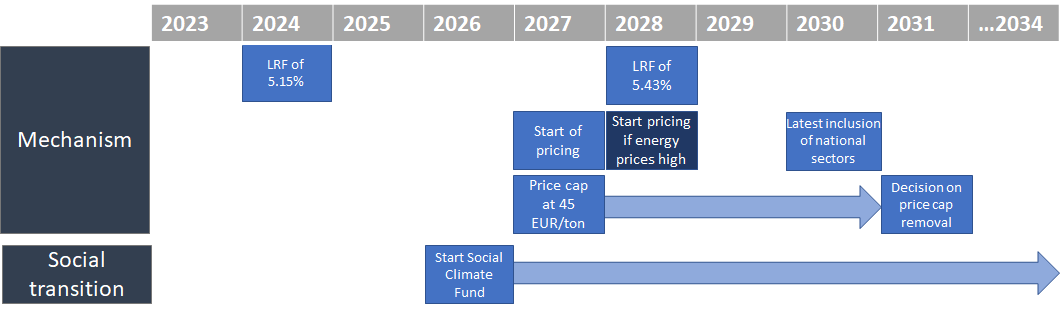

Ein neues und separates Emissionshandelssystem soll für Emissionen eingeführt werden, die derzeit noch nicht in der gesamten EU bepreist werden. Dieses EU EHS II wird Emissionen aus dem Gebäudesektor, dem Straßenverkehr und der Verwendung von Kraftstoffen in anderen, noch nicht definierten Sektoren umfassen. Das EU EHS II wird jedoch frühestens ab 2027 in Kraft treten, und der Start könnte bei Auftreten von hohen Energiepreise später in diesem Jahrzehnt sogar bis 2028 verschoben werden. Es sind allerdings noch nicht alle Details des neuen Systems ausgearbeitet. Mitgliedstaaten können etwa Brennstofflieferanten vom EU EHS II ausnehmen, wenn ein nationales System existiert, das dem EU-System preislich entspricht oder darüber hinausgeht (siehe Abbildung 1 für den Zeitplan der Umsetzung des EU EHS II).

Abbildung 1: Zeitplan für die Umsetzung des EU EHS II (Quelle: carboneer)

Dies führt zu weiteren wichtigen, noch nicht vollständig geklärten Aspekten: Ab 2024 soll ein Emissionsminderungspfad mit einem hohen jährlichen linearen Reduktionsfaktor (LRF) von mehr als 5 % gelten, um bis 2030 eine Gesamtemissionsminderung der verpflichteten Sektoren von etwa 60 % gegenüber 2005 zu erreichen. Das EU EHS II wird jedoch erst ab 2027 Emissionen bepreisen. Weiterhin sollen zusätzliche Zertifikate in den Markt gegeben werden und das Angebot erhöhen, sobald die Preise für Emissionszertifikate im Rahmen des EU EHS II über einen bestimmten Zeitraum hinweg über 45 EUR/Tonne liegen.

Tatsächlich wird das EU EHS II in der jetzt verhandelten Form zumindest bis 2030 eher einer Steuer auf Emissionen mit einem Höchstpreis von 45 EUR/Tonne ähneln. Nach dem Jahr 2030 ist keine Preisobergrenze mehr vorgesehen. Ein niedriger Preis von nur 45 EUR/Tonne läge jedoch weit unter den tatsächlichen CO2-Vermeidungskosten, die im Gebäude- und Straßenverkehrssektor zwischen 100-300 EUR/Tonne liegen. Es liegt auf der Hand, dass das Preissignal im EU EHS II nicht hoch genug sein wird, um allein Anreize zur Einführung treibhausgasarmer Technologien zu schaffen.

Bei all diesen ehrgeizigen Zielen und neuen Preisregelungen ist eine Frage natürlich sehr wichtig: Wohin werden die Gelder aus EU EHS I, CBAM und EU EHS II fließen, und wofür werden sie verwendet?

Auktionserlöse nur für Klima- und Sozialmaßnahmen

Die Allokation von Einnahmen für den bestehende Innovationsfonds zur Unterstützung der industriellen Dekarbonisierung wird von derzeit 450 Millionen auf 575 Millionen Emissionszertifikate (EUA) aufgestockt. Bei einem durchschnittlichen EUA-Preis von 90 EUR/Tonne entspricht dies einem Geldwert von mehr als 50 Milliarden EUR, welche in Dekarbonisierungsprojekte fließen sollen. Darüber hinaus müssen die Einnahmen der EU-Mitgliedsstaaten aus den Auktionserlösen vollständig für Klimamaßnahmen verwendet werden. Der Modernisierungsfonds für weniger wohlhabende Mitgliedsstaaten erlaubt jedoch immer noch bestimmte Investitionen in fossile Infrastrukturen.

Eine der größten Sorgen des Europäischen Parlaments war, dass die Einführung des EU EHS II vor allem wirtschaftlich schwächere Staaten und Bürger treffen wird. Daher sieht die aktuelle Einigung vor, dass die Hälfte der Einnahmen aus dem EU EHS II dem neu eingeführten Sozialen Klimafonds zugeführt wird. Dieser soll sozial schwache Haushalte und kleine Unternehmen bei der Bewältigung des Preisanstiegs von Brennstoffen durch die Emissionsbepreisung unterstützen. Der Fonds soll bereits 2026, ein Jahr vor Beginn der eigentlichen Bepreisung, seine Arbeit aufnehmen und ist zunächst bis 2032 angelegt. Er soll über ein Budget von rund 65 Milliarden EUR verfügen und die Mittel sollen für soziale Klimamaßnahmen wie der Renovierung von Sozialwohnungen oder direkten Einkommensbeihilfen verwendet werden. Die restlichen 50 % der Einnahmen gehen an die EU-Nationalstaaten, die das Geld auch für soziale Klimamaßnahmen im Gebäude- und Verkehrssektor verwenden müssen. Insgesamt werden damit geschätzt 87 Milliarden EUR bereitgestellt, um soziale Härten durch eine umfassendere Emissionsbepreisung zu verringern. Das hört sich nach einer riesigen Summe an, wird aber von den Ausgaben zur Linderung der aktuellen fossilen Energiepreiskrise in den Schatten gestellt: Allein Deutschland hat dafür bis zu 200 Milliarden EUR für Verbraucher in Aussicht gestellt.

Was ist von all den Neuerungen zu halten?

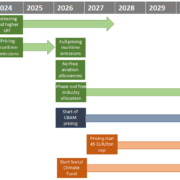

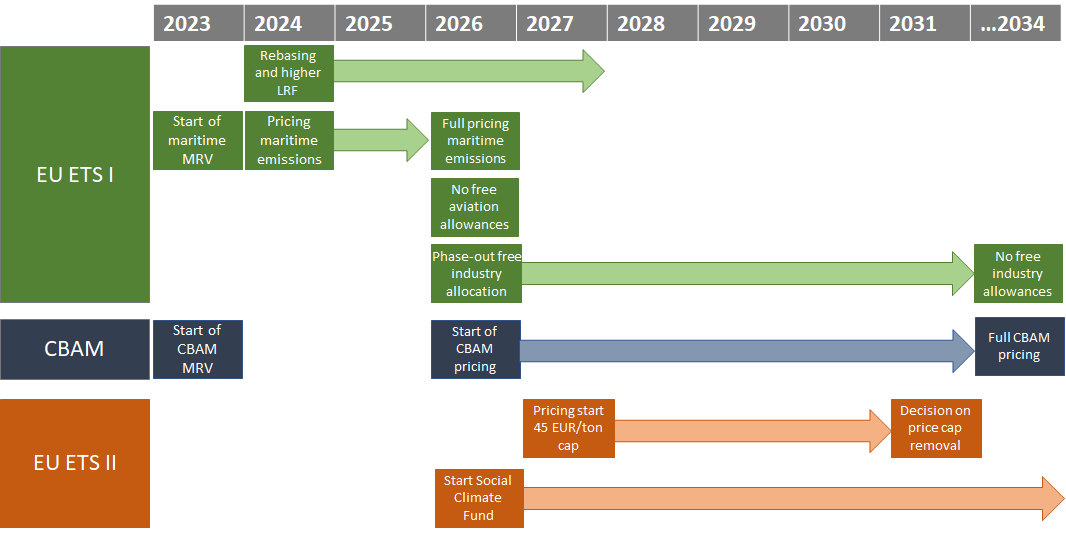

Die Komplexität des EU-Emissionshandels wird durch Aufnahme zusätzlicher Sektoren, der schrittweisen Abschaffung der kostenlosen Zuteilungen, der Bepreisung von Importen über CBAM und das neue EU EHS II für Sektoren, die derzeit überhaupt nicht bepreist werden sicherlich zunehmen. Abbildung 2 gibt einen Überblick über den gesamten Zeitplan für die Umsetzung der wichtigsten Änderungen.

Abbildung 2: Zeitplan für die Umsetzung der wichtigsten Änderungen an den europäischen Emissionshandelssystemen (Quelle: carboneer)

Akteure aus allen Sektoren müssen schon heute handeln, um zu verstehen, welchen Risiken sie durch die neuen Vorschriften und Emissionsbepreisungen ausgesetzt sind und wie sie sich darauf vorbereiten können. Unsere sieben wichtigsten Schlussfolgerungen sind die folgenden:

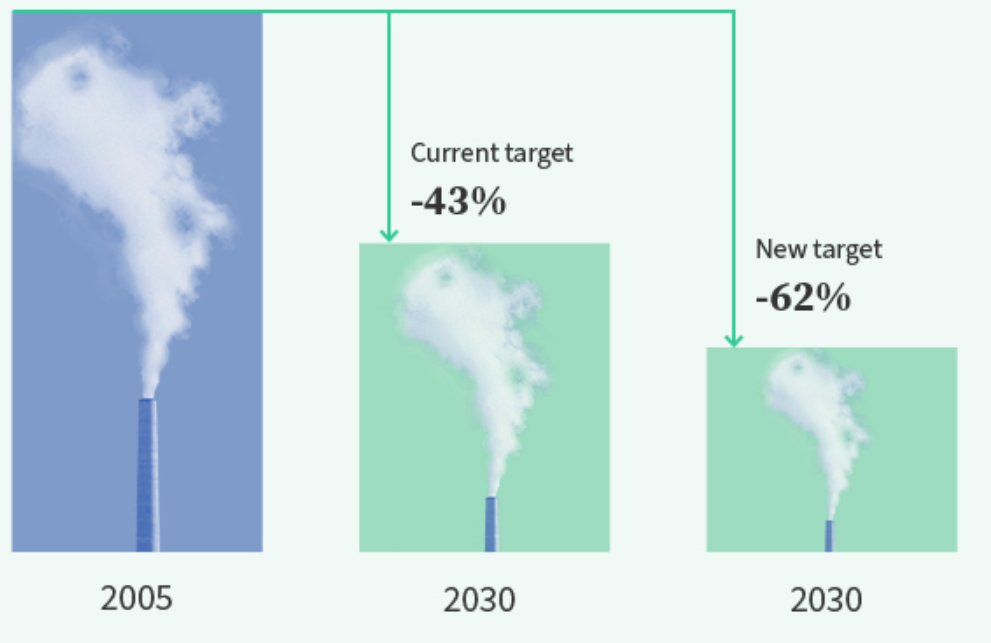

- Falls umgesetzt, haben die ehrgeizigeren Ziele des EU EHS I das Potenzial, die EU ihren Klimazielen für 2030 näherzubringen.

- Die schrittweise Abschaffung der kostenlosen Zuteilung von Zertifikaten für die Industrie bedeutet für die Akteure ein viel höheres Emissionspreisrisiko und “echte” Anreize zur Dekarbonisierung der Industrie.

- Die Umsetzung von CBAM schafft Anreize für Klimamaßnahmen in Nicht-EU-Ländern, wird aber gleichzeitig auch für viel Verwirrung sorgen in Bezug auf die Messung, Berichterstattung und Überprüfung (MRV) von Treibhausgasen. Ebenso müssen Importeure auch das EU EHS I verstehen und schon jetzt mit Risiko- und Preisabsicherung beginnen.

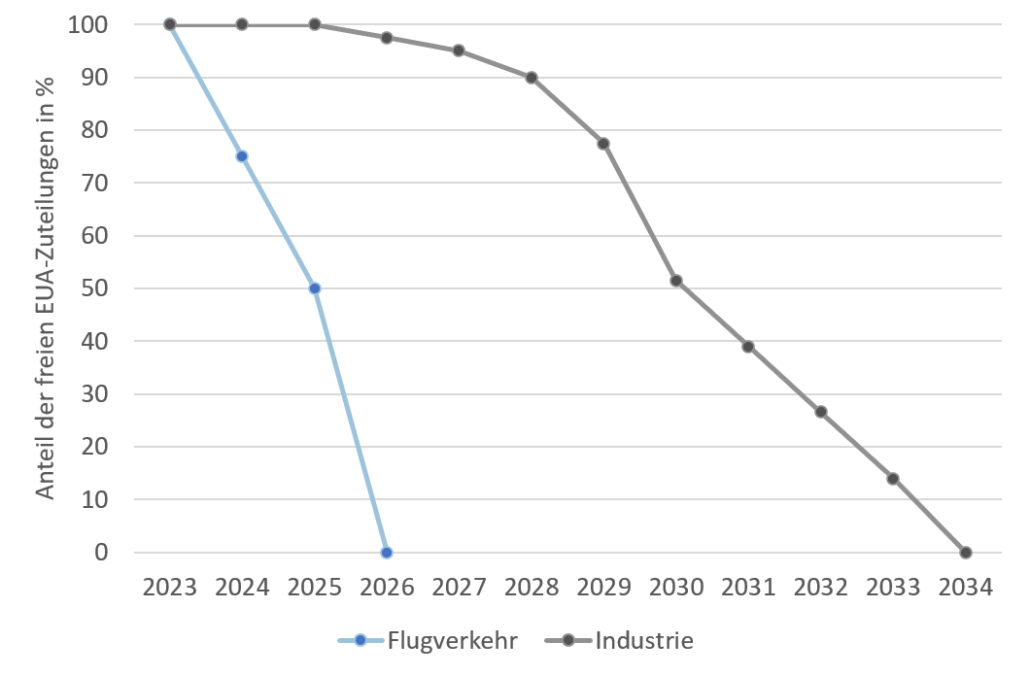

- Bis 2026 wird das Angebot an Emissionszertifikaten im EU EHS I ausreichend bleiben, während die vollständige Umsetzung mehrerer Mechanismen ab 2027 zu höheren Preisen und einem geringeren Angebot an Zertifikaten führen wird.

- CO2-Preise von über 100 EUR/Tonne im EU EHS I werden in diesem Jahrzehnt das neue Normal, insbesondere wenn sich die makroökonomische Lage wieder stabilisiert.

- Die Umsetzung des EU EHS II ist mit einer Preisobergrenze von 45 EUR/Tonne weniger ehrgeizig und wird die Dekarbonisierung in den fraglichen Sektoren wahrscheinlich nicht vor 2030 vorantreiben.

- Das EU EHS II wird jedoch eine gemeinsame Grundlage für die Bepreisung von Emissionen in anderen Sektoren in der EU bieten und etwa 75 % der Emissionen aller Mitgliedsstaaten in ein Bepreisungssystem einbeziehen.

Sprechen Sie uns an, wenn Sie mehr über das Thema erfahren möchten. carboneer unterstützt Sie in allen Fragen zu den bestehenden und kommenden Emissionshandelssystemen in der EU.