Größtes Update des EU-Emissionshandels seit Jahren, Teil I: EU EHS und CBAM

Ein Großteil der Klimaambitionen der EU hängt vom Europäischen Emissionshandelssystem ab. Im Dezember 2022 erzielten der Europäische Rat und das Europäische Parlament wichtige Einigungen über die “Fit for 55”-Vorschläge. Konkret geht es um neue Regeln für das bestehende EU-Emissionshandelssystem (EU EHS I), die Einführung eines CO2-Grenzausgleichmechanismus (carbon border adjustment mechanism – CBAM) und die Einführung eines neuen EU-Emissionshandelssystems für Emissionen aus Gebäuden und dem Straßenverkehr. Mit der Umsetzung dieser Änderungen kann die EU ihren Klimazielen für 2030 ein gutes Stück näherkommen, aber es bleiben Fragezeichen. In diesem Artikel erläutern wir einige der wichtigsten Änderungen und Aktualisierungen des EU EHS I und CBAM.

EU EHS I: Neuer Sektor, Rebasing und starke jährliche Kürzung

Derzeit deckt das bestehende EU-Emissionshandelssystem etwa 40 % der Emissionen der EU ab. Diese stammen aus den Energiesektor, Industrieanlagen und dem Luftverkehr. Der Seeverkehr wird als neuer Sektor in das EU EHS I integriert, und große Schiffe mit Bruttoregistertonnen von 5000 und mehr müssen schrittweise Emissionszertifikate (EUA) für einen immer größeren Anteil ihrer Emissionen abgeben: 40 % im Jahr 2024, 70 % im Jahr 2025 und 100 % im Jahr 2026. Die Einbeziehung von kleineren Schiffen und nicht-CO2-Emissionen wie Methan und N2O wird voraussichtlich ab 2026 erfolgen.

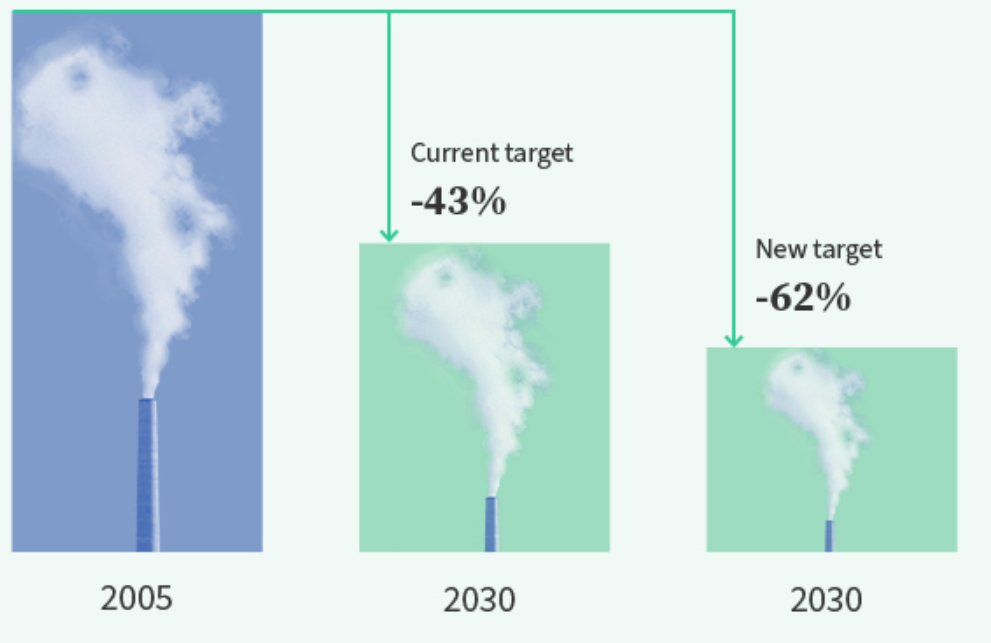

Neben dieser neuen Einbeziehung steigt das Gesamtziel der Emissionsreduzierung bis 2030 im Vergleich zu 2005 im Rahmen des EU-EHS I auf 62 % (Abbildung 1). Die am 18. Dezember 2022 erzielte Einigung würde somit zu einer Verringerung der CO2-Emissionen um etwa 23 Millionen Tonnen im Vergleich zum Vorschlag der EU-Kommission aus dem Jahr 2021 führen und ist wesentlich ambitionierter als das bisherige Minderungsziel von 40 %. Das Ziel ist zwar politisch ehrgeizig, liegt aber immer noch unter den notwendigen Emissionseinsparungen in der EU, um die globale Erwärmung auf 1,5 °C zu begrenzen, selbst ohne Berücksichtigung von Fair-Share-Überlegungen.

Um diese stärkere Reduktion von 62 % zu erreichen, einigten sich die Gesetzgeber auf eine einmalige Reduzierung der Emissionsobergrenze („rebasing“): 90 Millionen EUA werden im Jahr 2024 aus dem Markt genommen, weitere 27 Millionen EUA folgen im Jahr 2026. Darüber hinaus wird die gesamte Emissionsobergrenze von 2024 bis 2027 jährlich um 4,3 % gesenkt. Ab 2028 wird dieser lineare Reduktionsfaktor (LRF) sogar auf 4,4 % steigen. Wie erwartet wird die Marktstabilitätsreserve (MSR) weiterhin 24 % der überschüssigen EUAs aufnehmen.

All diese Kürzungen werden zu einer erheblichen Verknappung des Angebots an EUA führen, die Preise in die Höhe treiben und Anreize für eine stärkere Dekarbonisierung insbesondere in den Industriesektoren schaffen. Dies bringt uns zu den Veränderungen für den Industriesektor.

Grundlegender Wandel für den Industriesektor

Die meisten Industriesektoren im Rahmen des EU-Emissionshandelssystems haben bislang Anspruch auf eine kostenlose Zuteilung von EUAs. Auf der Grundlage von Benchmarks für eine effiziente und damit weniger emissionsintensive Produktion werden verschiedene Industrieanlagen auch weiterhin kostenlose Zertifikate erhalten. Allerdings wird das Benchmark-System im Jahr 2026 überarbeitet: Die Grundlage für die kostenlosen Zuteilungen wird dann nicht mehr ein Produktionsprozess, sondern das Produkt sein. Dies ermöglicht einen besseren Vergleich zwischen den Branchen. Darüber hinaus müssen Industrieunternehmen Energieaudits durchführen und entsprechende Dekarbonisierungsmaßnahmen umsetzen. Andernfalls werden die kostenlosen Zuteilungsmengen einer Anlage um 20 % gekürzt. Ebenso müssen Industrieanlagen, die in Bezug auf die Kohlenstoffintensität zu den schlechtesten 20 % einer Branche gehören, Dekarbonisierungspläne entwerfen und umsetzen. Andernfalls werden ihre kostenlosen Zuteilungen um 20 % gekürzt.

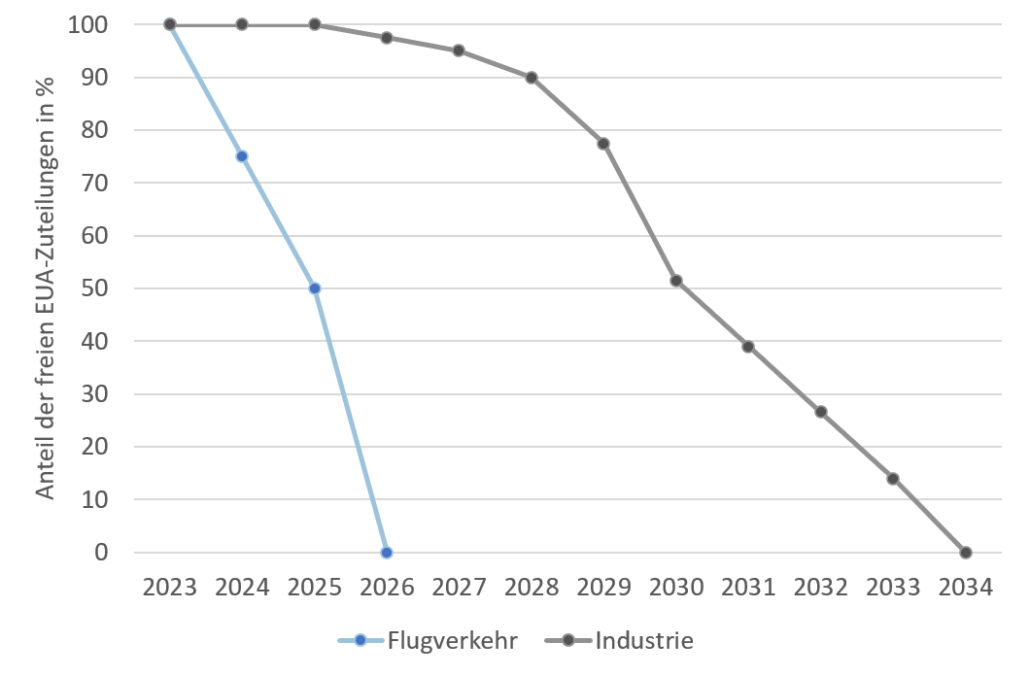

Die größte Änderung wird jedoch die schrittweise Abschaffung der kostenlosen Zuteilung für die Industrie als solche sein. Ab 2026 wird die Zahl der kostenlos an die Industrie vergebenen Zertifikate schrittweise reduziert. Ab 2034 muss die Industrie alle benötigten Zertifikate über die Versteigerung oder den Markt erwerben und die kostenlose Zuteilung wird der Vergangenheit angehören. Wie aus der nachstehenden Abbildung 2 hervorgeht, beginnt das Auslaufen der kostenlosen Zuteilung für die Industrie im Vergleich mit dem Flugverkehr relativ langsam und nimmt erst ab Ende des Jahrzehnts an Fahrt auf. Mit diesem Ansatz wird die Wirkung der notwendigen Preissignale für die industriellen Verschmutzer hinausgezögert, während die EU-Industrie die Möglichkeit hat, sich vorzubereiten und die Dekarbonisierung in den nächsten fünf Jahren ernsthaft voranzutreiben.

Die EU-Kommission geht davon aus, dass aufgrund des Auslaufens der kostenlosen Zuteilungen an die Industrie etwa 75 Millionen EUAs mehr versteigert werden, wodurch sich die Auktionseinnahmen erhöhen. Die Hälfte dieser Einnahmen soll in den EU-Innovationsfonds fließen, der genau diese Industriezweige bei der Umsetzung von Dekarbonisierungsprojekten unterstützt. Die andere Hälfte wird den EU-Mitgliedstaaten zur Verfügung stehen, um ihre Exportindustrien zu unterstützen. Dies führt uns zur nächsten großen Aktualisierung, da das Auslaufen der kostenlosen Zuteilungen eng mit der Einführung des CO2-Grenzausgleichsmechanismus (CBAM) verbunden ist.

CBAM: Bepreisung importierter Emissionen

Mit Abschaffung der kostenlosen Zuteilung von EUA an die europäische Industrie müssen gleichzeitig Importeure bestimmter Waren in die EU für die Emissionen ihrer Produkte bezahlen. Dieser CO2-Grenzausgleichsmechanismus (CBAM) soll einerseits gleiche Wettbewerbsbedingungen zwischen EU- und Nicht-EU-Industrien für Produkte in der EU schaffen (beide zahlen einen ähnlichen Preis für ihre Emissionen) und die Klimaschutzambitionen in Nicht-EU-Staaten erhöhen (Klimainstrumente und Emissionsbepreisung im Ausland können die erforderlichen Zahlungen für Importeure verringern).

Zunächst wird CBAM die emissionsintensivsten Sektoren abdecken: Eisen und Stahl, Zement, Düngemittel, Aluminium und Strom. Nach den Verhandlungsergebnissen vom 13. Dezember 2022 soll CBAM jedoch auch Wasserstoff, bestimmte Vorprodukte und andere nachgelagerte Produkte wie Schrauben und Bolzen als Importe unter CBAM umfassen. Darüber hinaus wird die EU-Kommission prüfen, ob ab 2030 auch andere Produkte, bei denen die Gefahr einer Verlagerung von Kohlenstoffemissionen ins EU-Ausland besteht, wie organische Chemikalien und Polymere, in CBAM aufgenommen werden. Indirekte Emissionen der Produktionsstätte könnten ebenfalls Teil der Emissionen sein, die von den importierenden Unternehmen gemeldet und folglich bezahlt werden müssen. Ab Oktober 2023 müssen die Importeure in den erfassten Sektoren auf ihre Verpflichtungen zur Überwachung, Berichterstattung und Überprüfung (MRV) vorbereitet sein, welche drei Jahre vor dem Preisbildungsmechanismus beginnen. Abbildung 3 zeigt den Zeitplan für die Umsetzung der CBAM.

Bei CBAM gibt es noch zwei Hauptstreitpunkte:

- Wie werden die Berichts- und Überprüfungsmethoden und -systeme für importierte Waren wirklich aussehen und funktionieren?

- Wie können Unternehmen entschädigt oder unterstützt werden, die in der EU produzieren und EUAs kaufen müssen, aber in Nicht-EU-Länder exportieren, in denen es keine oder weniger ehrgeizige Emissionsbepreisung gibt?

Abgesehen von den Sektoren, die bereits unter das EU EHS I fallen, sind noch viele Emissionen aus anderen Bereichen in der EU nicht in ein Emissionspreissystem eingebunden. Nach großer Ungewissheit ist nun klar: Es soll auch ein neues oder zweites EU-Emissionshandelssystem (EU EHS II) eingeführt werden. Dies wird das Thema unseres zweiten Artikels sein.

Sprechen Sie uns an, wenn Sie mehr über das Thema erfahren möchten. carboneer unterstützt Sie in allen Fragen zu den bestehenden und kommenden Emissionshandelssystemen in der EU.